■记者 王建平 郑舒铭

7月30日和8月4日,中国人寿保险萧山支公司主要领导与客户服务中心负责人两次来到本报,就《中国人寿个人养老金定额保单兑付引纠纷》的报道(详见本报财经周刊2021年7月30日6版)进行充分沟通。公司主要领导表示,“客户投诉不一定是件坏事,我们欢迎客户提出的各种意见与建议,也欢迎新闻媒体开展社会监督,一定尽最大努力解决客户的合理诉求。”

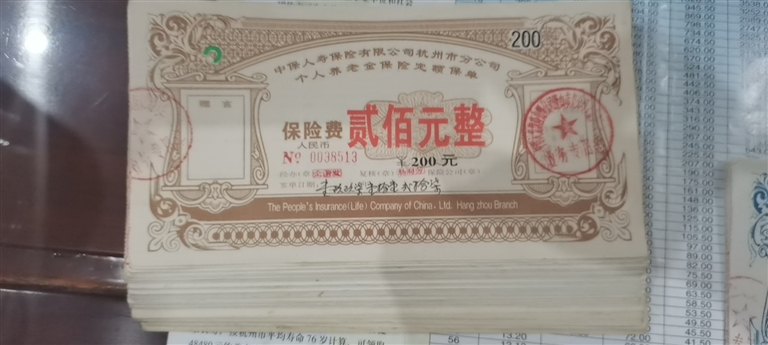

一位姓葛的客户最近向本刊反映,他于1997年11月向中保寿险(现中国人寿保险)萧山支公司购买了个人养老金定额保单,共10张,总额5000元。按照当时宣传资料的解释,此保单享受年复利8.8%,不记名,不挂失,可转赠他人。据保险公司测算,他以按65周岁时开始领取,目前可以一次性领取收益为33049元。若按月领取,每月可领324.02 元,直到终身。可是,当他去办理手续时,遇到了麻烦,与公司方面发生了争议。

第一,关于兑付方式问题。起先保险公司方面不同意葛先生一次性领取养老金,表示“只能按月领取”。后来,经双方协商沟通同意一次性领取。

第二,关于办理保单有效性确认手续的问题。按照保单背面上的《个人养老金保险定额保单申购、确认办法简介》(简称《简介》)第四条规定,葛先生拿着本人身份证与被投保人的身份证、保单正本等资料去公司办理保单确认手续时,应由公司在保单上 “加盖确认专用章”。但萧山支公司目前因公章上收无法盖章。那么,万一今后出现纠纷,公司是否会以客户手续不完备,不能确认保单有效性?

第三,关于保单的转赠对象资格问题。葛先生认为,根据《简介》第三条规定,“持有人可以(把保单)转赠他人或者为他人或自己办理确认手续”,上面未明确约定转赠对象的具体条件。而保险公司坚持认为,转赠对象必须是年满16周岁以上、65周岁以下符合购买条件的人员。

第四,葛先生认为,按《中国人寿公司(原中保寿险)个人养老金保险试行办法》第四条第二款规定,“若被保险人在领10年固定年金后仍健在,可继续领取养老金,直至身故为止。”他现在暂时不想一次性领取,希望一直存满60年后再取,让子孙去领用。而保险公司又不认可。他们解释,《试行办法》第四章第七条规定,“开始领取养老金的年龄定为50、55、60、65周岁四档,被保险人可选定其中一档。”按此推算,被保险人投保时至少年满16周岁,到65周岁为止,最多只可以领取49年。超过65周岁以后的时间段,不论年限多久,均不能继续领取养老金。

第五,关于缺失书面的合同或格式条款问题。由于客户一直拿不到保险合同,任由保险公司单方面作解释,他认为这有失公允。况且年复利8.8%的收益,没有书面约定,如果经过漫长的岁月,隔了三四代人,一旦引发争议,客户有何依据维权?

上述人身保险老产品在发行过程及售后服务中存在的问题,主要是由于当时管理体制不够规范、产品设计不够专业、考虑问题不够周全等历史原因造成,具有一定的普遍性。村干部养老金保险等产品也有类似问题。此事件经本报报道后,中国人寿保险萧山支公司、中国人寿保险杭州分公司和银保监萧山监管组领导高度重视。见报当天,中国人寿保险萧山支公司主要领导即与记者进行沟通,通报了初步的处理意见。第一,中国人寿保险萧山支公司已经向上级反映了有关情况,并召开专门会议,认真研究客户提出的相关问题,探讨切实解决的办法。第二,就上述产品的主要特点、操作规定,对业务员进行专题培训,防止前后解释不一,引起客户不必要的误解。第三,公司领导尽快与客户见面,当场致歉并进行有效沟通与交流。8月3日,公司副总经理已专程走访客户葛先生,听取意见,向他递交了书面答复。

8月4日,公司主要负责人与有关人员又来到本报会议室,跟客户作进一步沟通。

针对上述存在的争议,据公司负责人解释,个人养老金定额保单是20多年前发行的老产品,“适用于《中国人寿保险公司个人养老金保险试行办法》(含七份附表)。该《试行办法》相当于保险合同。”至于客户之所以没拿到这份材料,是因为未办妥保单确认手续。“如果办妥了确认手续,就可以给他书面。”

关于能否一次性领取个人养老金保单本息的问题,公司负责人再次明确:“可以领取。从过去到现在,我们一直都是那样操作的。”

不过,关于转赠对象的资格问题,保险公司与客户依然各执一词,未能取得共识。

事实上,该保单纠纷引发的主要原因在于,客户手中只有一份保单,而没有具有法律效力的书面合同。对该产品如何领取,如何确认,如何转赠,兑付标准如何计算,产品逾期如何处理?客户心里一头雾水。

浙江浙联(萧山)律师事务所律师赵伟锋接受记者采访时表示,中华人民共和国《保险法》第十三条规定,“保险单或者其他保险凭证应当载明当事人双方约定的合同内容。当事人也可以约定采用其他书面形式载明合同内容”。从本案来看,当事双方争议的焦点主要是缺乏明确的书面约定,而定额保单上的记载内容又过于简单,不能囊括客户关注的核心条款,比如年收益率、养老金领取年限、转赠对象的资格等,因此,双方有必要就已经达成一致的事项签订补充约定。这样,便于明确双方的义务、权利、责任,对各方具有约束力。对于保险公司提供的宣传资料,参照新《民法典》第473条规定,宣传资料应当构成要约,该要约内容实际上在投保人投保时,即可视作保险双方对相关条款的认可。

为充分保障客户合法权益,中国人寿保险萧山支公司主要负责人向记者表示,将在近期采取一系列措施,进行“打补丁”“堵漏洞”。第一,公司安排专人对所有参加个人养老金保险的客户作一次全面的梳理,凡是留下姓名与联系方式的,都要逐一进行电话回访。告知客户尽快办理保单的确认手续,以及享受的相关权益,并提醒客户保单不记名不挂失,避免因丢失而造成不必要的损失。第二,经上级公司审核同意,统一印制《个人养老金定额保单客户重要事项告知书》,就该产品的办理过程、兑付标准、保险责任、领取办法等作详细解答,让客户做到心中有数,消除疑虑。第三,对没有登记姓名、一时联系不上的客户,将通过新闻媒体等公开渠道,告知上述产品的相关具体信息。

这几天,不少购买了上述产品的老保户纷纷来人来电向本刊记者表达关切,并感谢媒体为公众代言。一位买了一万多元个人养老保险产品的李姓投保人说,“我希望保险公司以诚信为本,认真对待这件事,真正做到让客户放心、舒心。”

“这次客户投诉事件,充分暴露了公司内部服务意识的不足,我们承认服务工作不够主动,不够靠前。今后,我们要进一步增强服务意识,改进服务方法,提升服务水平,赢得更多客户的信任和满意。”公司主要负责人如是说。她同时表示,上述个人养老金客户若有任何问题,均可以打电话82656502、82634922(萧山)咨询,公司一定认真负责予以答复。