■通讯员 徐宁

在银行存款利率持续下降的当下,越来越多投资者把目光投向理财、黄金、基金,甚至是股票。然而,在我们关注“收益多少”的时候,往往容易忽视“抵御风险”。对每一个家庭而言,财富管理的关键不仅在于“开源”,更在于“守成”——构筑一道坚实的财富“安全垫”,才能确保资产不会因意外风险跌至谷底,为家庭财富安全托底。

那我们要如何构筑财富“安全垫”呢?

答案在于:把握安全稳健的底层资金,用来筑牢财富地基。

所谓底层资产,是指投资产品的资金最终流向的原始资产,是决定投资安全性和收益性的核心要素。例如债券型基金的主要底层资产是债券,依托于债券本身风险较低、收益平缓的特性,这类基金的风险等级与收益率也相对稳健。

对于家庭财富而言,保险是底层资产的“必选项”。它不直接追求高收益,却能在风险发生时阻断财富流失通道,避免多年积累因一场意外付诸东流。

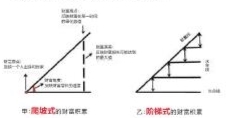

我们用一张对比图,来展示保险在家庭财富积累中的重要作用。

假设存在两位财富积累路径不同的个体甲与乙:二者拥有相似的“生命线”(代表出生背景与生命周期的横线)与“财富线”(代表赚钱能力的斜线),财富线与生命线之间的夹角相近,意味着他们的赚钱速度与能力基本一致,最终都将财富数字推向了2000万元的高点。

差异在于财富管理方式:甲采取“爬坡式”积累,始终追求财富数字的攀升,未为资产设置任何安全防护。一旦遭遇投资失误或经营失利,2000万元的财富高点可能瞬间归零,甚至变为负数,形成巨大的“财富落差”。

乙则选择“阶梯式”积累:每当财富提升一个层级,他都会从中划出一部分资金,投入安全的地方,不参与任何有风险的投资。比如赚到100万元时,拿出30万元筑牢安全基础;赚到200万元时,再拿出100万元搭建新的“安全平台”。即便同样在2000万元高点遭遇风险,乙的财富也不会直接跌至原点,而是会被最近的“安全平台”稳稳托住,保留住核心资产。

由此可见,单纯追求财富数字的“爬坡式”积累,虽能看到收益增长,却缺乏抗风险能力;而注重“平台高度”的“阶梯式”积累,才能在守住已有财富的基础上,实现更稳健的增长。

对大多数家庭而言,努力创造财富并无不妥,但当财富积累达到一定规模后,“守得住”比“赚得多”更为重要。保险正是适配“安全平台”定位的工具——它无法承诺高额收益,却能通过确定性的保障,让家庭财富即便遭遇风浪,也能锚定在有保障的财富高点,为后续的财富规划保留底气。